みなさんは月に支給される給与明細について気にしたことあるでしょうか。

基本給与と諸手当、残業代などから社会保険料、所得税などを引いたものが手取額になると思います。

ただ、ある時自分の思っていた手取り額と実際の手取り額が異なることはないでしょうか?

今回は私が考える給与明細の見方についてざっくりと説明したいと思います。

給与明細の項目

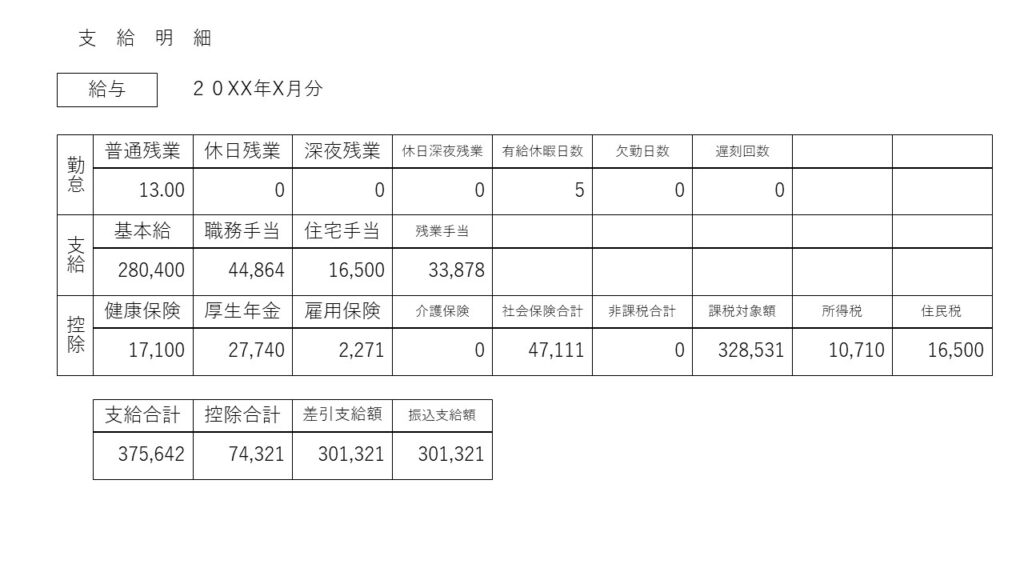

給与明細の項目は務めている企業によって異なりますが、大きく分けて

①勤怠項目

②支給項目

③控除項目に分けられます。

勤怠項目・支給項目・控除項目

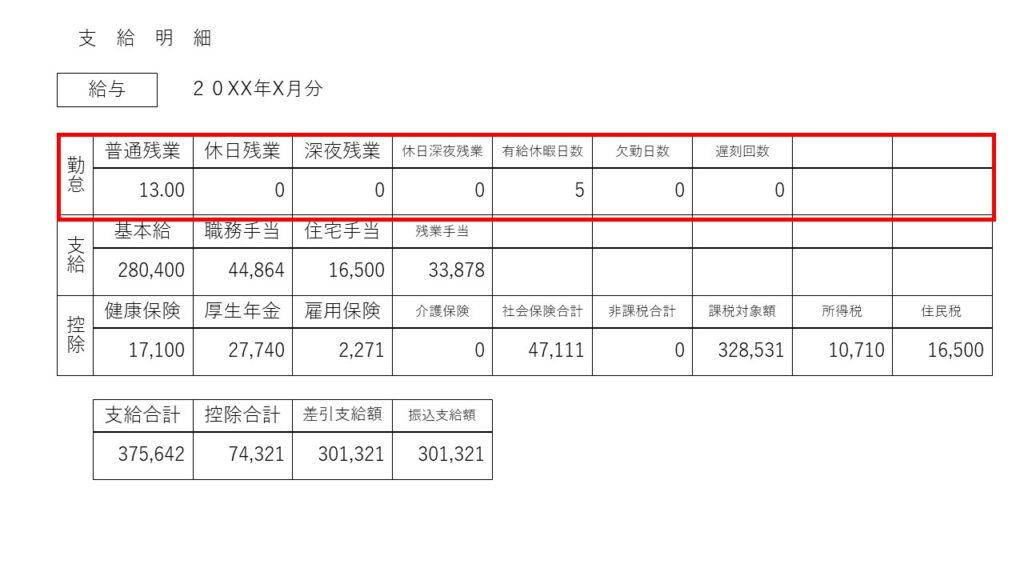

勤怠項目は、有休消化日数や残業時間など勤怠に関する項目です。

支給項目は、基本給や役職手当、住宅手当、通勤手当、残業手当など給与の基礎となる項目です。

控除項目は、健康保険料、厚生年金保険料、介護保険料、雇用保険料、所得税、住民税など支給項目から控除する項目が記載されています。

注意すべき点

①勤怠項目

勤怠項目は、主に有給消化日数や残業時間が記載されています。企業や雇用形態によっては、欠勤日数、遅刻時間が記載されています。

欠勤や遅刻時間が記載されている場合は、欠勤日数や遅刻時間に応じて控除されていることがありますので注意して確認したほうがいいと思います。

②支給項目

支給項目は大きく分けて『固定的賃金』と『非固定的賃金』に分けられます。

『固定的賃金』とは、基本給や役職手当、住宅手当、通勤手当など実際に働いた時間に関わりなく支給される賃金です。

『非固定的賃金』とは、残業手当や休日勤務手当、深夜時間勤務手当など働いた時間数によって変動がある賃金です。

ここで注意すべき点は『非固定的賃金』の残業代などです。

企業によっては勤怠管理がシステム化されており、残業代などは実際働いた時間を申請すれば、働いた時間に応じて残業代が支給されていることかと思います。

しかし、残業時間をシステムで管理していない場合は、給与計算担当者が時間数を計算することとなりますので人的ミスが発生することがあります。

勤怠項目の残業時間数と合わせて残業代など非固定的賃金を確認することをお勧めします。

③控除項目

控除項目は、健康保険料、厚生年金保険料、介護保険料、雇用保険料、所得税、住民税が主な項目となります。

ここでは、健康保険料、厚生年金保険料、介護保険料をまとめて社会保険料と言います。

なお、介護保険料が控除されていないと思われる方がいるかもしれませんが、介護保険料は、40歳以上の方が控除される項目となっています。

社会保険料と住民税は、基本的には毎月変動しない項目となっています。

ここでは詳しく記述しませんが、社会保険料は毎年1回行われる算定基礎(定時決定)で毎年1回社会保険料の見直しが行われ9月、社会保険料の徴収が翌月であれば10月の給与支給から社会保険料の改定が行われます。

※固定的賃金が変動した場合は、算定基礎(定時決定)に関わらず、社会保険料が変更となる場合があります。

住民税は、毎年6月に改定されます。社会保険料、住民税ともに改定が行われる場合は、今回からこの額で徴収しますと改定内容が示された書面が交付されます。

雇用保険料は、前月の支給項目である給与、諸手当、残業代、通勤手当の合計額から雇用保険料率を乗じた額が控除されます。そのため雇用保険料は毎月変動します。

所得税も月の収入に応じて変動しますが、毎月控除している所得税はあくまでも概算であり、12月の年末調整時に精算することなります。

控除項目は、毎月変動する項目と変動しない項目があります。特に社会保険料については、毎月変動しない項目であることから改定時には注意して確認した方が良い項目だと思います。

まとめ

・給与明細は、勤怠項目、支給項目、控除項目で構成されている。

・勤怠項目の注意すべき点は、残業時間などの時間数を確認。

・支給項目では、固定的賃金と非固定的賃金に分かれていることから非固定的賃金である残業代が残業時間に応じて支払われてるかの確認。

・控除項目は、社会保険料や住民税など毎月変動しない項目を確認。毎月変動しない控除項目は一定期間固定されるかことから、改定通知などを確認し、毎月どれだけ固定的に控除されるか確認しましょう。

・固定的な賃金と一定期間固定される控除項目を確認することでざっくりと月の手取り額のイメージができると思います。

コメント